内容提要:

中国商务部宣布对锂离子电池、设备、技术及正极材料等实施出口管制,自2025年11月8日起生效。此举使锂电池成贸易战新筹码,中国主导全球96%阳极、85%阴极产能,对美储能需求施压,可能对美国数据中心和电网稳定的努力产生一定的压力。然而,中国锂电池行业产能过剩、出口依赖度高达40%,管制或成双刃剑。所以这样做或为保持技术优势,非单纯的贸易工具。

10月9日,商务部宣布对锂离子电池(包含电芯和电池组)、用于制造锂离子电池的设备、锂离子电池制造技术、磷酸铁锂正极材料、三元正极材料的前驱体相关物项(镍钴锰氢氧化物和镍钴铝氢氧化物)、富锂锰基正极材料、用于制造锂离子电池正极材料的设备、石墨负极材料相关物项实施出口管控,出口者应当依照《中华人民共和国出口管制法》《中华人民共和国两用物项出口管制条例》的相关规定,向国务院商务主管部门申请许可。自2025年11月8日起正式实施。

此前,稀土是我国在贸易战中迎战美国的主要工具。现在,我们又将一系列锂电池、锂电池原料、制造设备、技术添加入贸易工具中。这一新工具可能会对美国产生重大影响吗?

一、由于中国在产业链中占据主导地位,锂电池成为中国在贸易谈判中的另一个筹码。

彭博社在《China’s New Weapon in US Trade Talks: Batteries》一文中认为,中国凭借其在电池行业的制高地位,随着美国越来越需要储能来支持数据中心和稳定电网,锂电池成为中国在贸易谈判中的另一个筹码。

这些将于11月8日生效的限制,涵盖电池供应链的广泛领域。其中包括用于储能的大型锂离子电池,以及正负极材料和电池制造机械。虽然这些技术的起源都在日韩、欧美,但现在,中国在这些技术中,都占据主导地位。

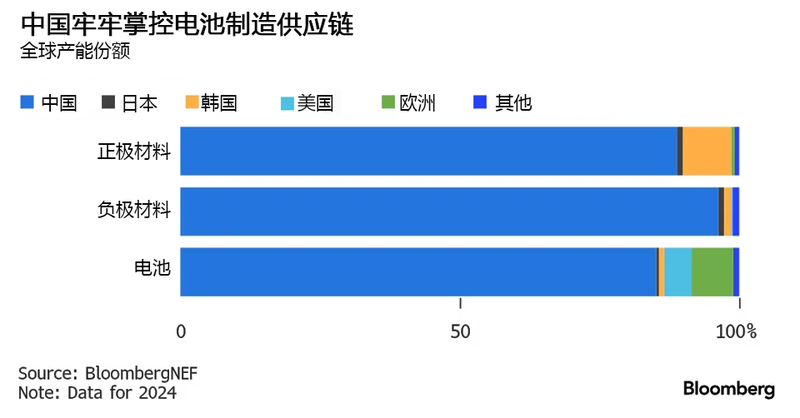

彭博社在“中国牢牢掌控电池制造供应链,全球产能份额”条形图表中称,根据 BNEF 的数据,2024年,这个亚洲国家控制着全球约 96% 的阳极产能和 85% 的阴极产能,而在成品电池中,占据接近70%的产能。

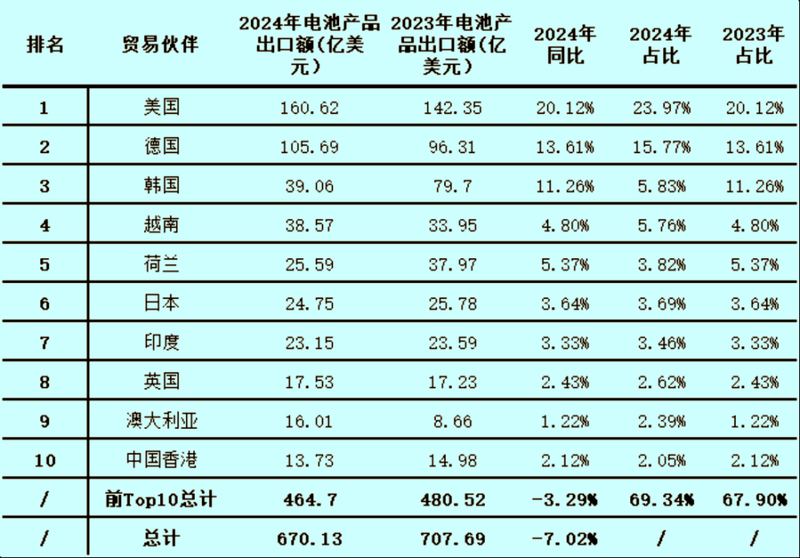

根据中国海关的数据,2024年,中国出口的708亿美元电池产品中(其中锂电池611亿美元),24%出口至美国,16%出口至德国,6%出口至韩国。这体现了电池出口管控对西方国家的影响程度。

与过去的限制一样,新规定要求电池企业在出口货物之前必须获得中国商务部的许可证。该制度允许其有选择地将出口武器化。

彭博社援引咨询公司Trivium China的关键矿产和供应链研究主管科里·库姆斯(Cory Combs)的话说:将这些电池的关键组成部分纳入北京的贸易措施,代表着“巨大的升级”,因为中国以外的公司非常依赖它们。

二、将锂电池添加到贸易工具中,将对美国的企业产生一定的压力。

彭博新能源财经专门研究贸易和供应链的分析师马修·黑尔斯(Matthew Hales)表示:“虽然它不像中国稀土出口管制那样影响广泛的行业,但中国在电池供应链中的主导地位意味着他们可能会受到严重挤压,美国公司很快就会感受到这一点”。

随着人工智能热潮推动的能源需求激增,电池存储对美国至关重要。根据劳伦斯伯克利国家实验室的一份报告,从 2017 年到 2023 年,美国数据中心的用电量增加了一倍多。报告指出,到 2028 年,这一数字预计将增加两倍。

彭博社援引新美国安全中心能源、经济和安全项目主任艾米丽·基尔克里斯(Emily Kilcrease)的话说:虽然中国的人工智能繁荣受到美国先进芯片的制约,但“能源需求部分是美国人工智能数据中心基础设施的制约因素”。

大型电池有助于储存多余的可再生能源,并在需要电力时释放。这有助于避免停电并增强电网稳定性。最近马斯克还提出一个观点,认为发电厂的弃电损失严重,如果美国电网配套足够的储能设施,利用人工智能技术电力闲置时储备电力,电力需求扩大时释放电力,差不多相当于多建了一倍的发电厂。

实际上美国的发电和供电企业都关注了储能电池的重要性。美国公用事业规模的电池安装量到 2024 年将达到 26 吉瓦。仅在德克萨斯州,去年就有大约 4 吉瓦的电池容量——足以为大约 300 万户家庭供电。

据BNEF称,未来十年,预计全国将增加多达136吉瓦的新装机容量。马修·黑尔斯说,其中大部分供应需要来自中国。根据 BNEF 提供的最新数据,2025 年前 7 个月,中国电网级锂离子电池约占美国进口量的 65%。出口限制将影响这些类型的电池的供应,不能轻易被其他国家取代,因为日本和韩国的同类电池成本显著要高。

在内华达州设有装配厂的电池制造商蜻蜓能源公司(Dragonfly Energy Corp.)的首席执行官丹尼斯·法雷斯(Denis Phares)表示,中国的政策行动“给本已紧张的全球供应链增加了另一层复杂性,并强调了加速国内创新的重要性”。他说,该公司正在积极努力减少对中国采购零部件的依赖,作为我们长期计划的一部分。

美国电池制造能力近年来有所增长,但还无法满足国内储能需求。而且这些工厂也将受到中国新限制措施中对电池原材料供应管控的影响。

负责监督特斯拉公司和松下公司内华达州超级工厂电池制造的电池高管塞琳娜·米科拉恰克(Celina Mikolajczak)说:“东南部许多正在兴起的电池工厂,他们都将受到影响——因为他们的原材料来自中国”。

三、双刃剑——出口管制,可能使中国价值1.2万亿人民币的电池行业陷入交火之中。

面对国内产能过剩,中国公司越来越依赖海外市场。2024年,中国锂离子电池的出口额为611.21亿美元,较2023年同期下降6%。其中,锂离子电池的出口数量为39.14亿个,同比增长8.1%。简单算术平均的锂电池出口价格下跌了13%。

2024年中国出口电动汽车200.5亿美元,按电池成本中位数30%计算,其中电池成本为60亿美元。

2024年,按锂电池和电动汽车中的锂电池出口额与国内锂电池行业总产值的比例计算,我国锂电池的出口依赖度为40%。

彭博社援引Benchmark Mineral Intelligence 政策和地缘政治研究员 Bryan Bille 的话说,面对国内产能过剩,中国公司越来越依赖海外市场,这使得“中国打算如何执行其新制度尚不清楚”。

中国的锂电行业确实面临产能过剩的困扰,尤其是在动力电池和储能电池领域。

根据2024年的数据,中国锂离子电池的产能利用率预计将低于60%,其中储能电池的产能利用率将不足50%,动力电池市场的有效产能利用率从2023年的44%降至31%。

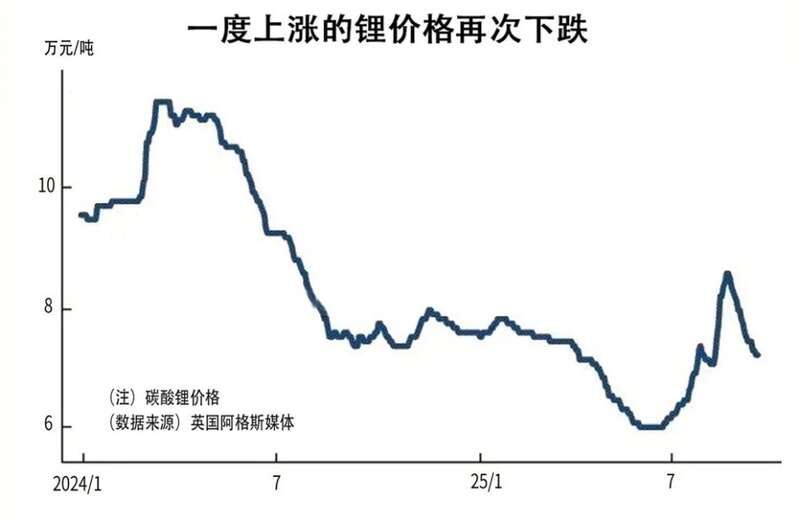

由于产能过剩,供过于求,价格内卷严重。2024年与2023年初对比,中国碳酸锂、磷酸铁锂的价格跌幅超过70%,三元材料、六氟磷酸锂、电解液、动力电芯的价格跌幅超过50%,负极材料的价格跌幅超过30%,隔膜的价格跌幅超过10%。今年上半年,部分品种出现小幅回升,但整体趋势仍然持续下降。

2024年,中国共出口各类稀土商品55431吨,同比增长6%,出口额34.8亿元(折合为4.89亿美元),同比减少34.9%,出口价格算术平均,下降38.6%。

与稀土出口金额很小但涉及行业较广这种以小搏大的贸易战工具对比,中国锂电池的出口额是稀土的137倍。而且从全球而言,2024年中国锂电池产能占全球70%,产能集中度也低于稀土的70%-90%。这一工具可能会导致全球锂电池供应市场的临时紧张,但日韩的产能可能会迅速增加,进而抢占我们的市场。

四、将锂电池相关项目加入贸易工具中,可能并非单一的贸易谈判筹码,或许是保持竞争优势的一种手段。

彭博社在文中认为,商务部突然将一系列锂电池及相关项加入贸易战工具箱中,可能还有另一个复杂的因素:分析人士认为,中国的措施不仅是贸易谈判中的重要筹码来源,也是保持其竞争优势的一种手段。

彭博社引用战略与国际研究中心专注于中国清洁能源产业的高级研究员伊拉里亚·马佐科(Ilaria Mazzocco)说:“我认为他们已经非常明确地表示不想放弃核心技术,我认为他们确实在努力成为未来几十年这个行业的领先力量” 。他认为,可能最后对电池和电池材料的出口管控会比较松,对锂电技术和制造设备的管控会比较严。如果如此,则对美国和其他西方国家不会产生明显的影响。

彭博社还认为,中国最终决定在多大程度上发挥其锂电池影响力,可能部分取决于贸易谈判的结果。中国在6月与美国达成协议后,曾短暂允许恢复向美国出口稀土